Hello, les entrepreneurs ! Aujourd’hui, on va examiner un indicateur financier important dont on entend souvent parler : l’EBITDA, ou « Earnings Before Interest, Taxes, Depreciation, and Amortization ». Dans cet article, je vais tout vous expliquer de manière claire et simple, en utilisant des exemples concrets auxquels vous pourrez facilement vous raccrocher. C’est parti !

Qu’est-ce que l’EBITDA ?

L’EBITDA est l’acronyme anglosaxon de « Earnings Before Interest, Taxes, Depreciation, and Amortization ». On le traduit littéralement par « Bénéfice Avant Intérêts, Impôts, Dépréciation et Amortissement » (ou BAIIDA, en français ; on ne va pas se le cacher, c’est assez peu courant).

Mais de quoi s’agit-il exactement ? Bonne question, pas vrai ? Pour simplifier les choses, imaginez que votre entreprise est une voiture et que l’EBITDA est le carburant qui la fait avancer. Tout comme une voiture a besoin de carburant pour se déplacer, votre entreprise a besoin de liquidités pour fonctionner et se développer. Quand l’indicateur est bon, tout roule !

Comment se calcule l’EBITDA ?

L’EBITDA se calcule sur une année et peut se calculer de deux manières.

🚨 Spoiler alert : la deuxième méthode est bien plus facile que la première.

1ère méthode de calcul

On part du bénéfice net après impôts, auquel on va additionner des montants comme suit, sans tenir compte de produits non récurrents.

Prenez le bénéfice net, mais sans tenir compte des intérêts (entrants ou sortants), des taxes, des changements de valeurs (moins-values et plus-values) et des amortissements.

EBITDA = Bénéfice (de l’entreprise net après impôts) + Intérêts (charges financières) – Produits financiers + Taxes (impôts) + Dépréciations (provisions pour dépréciation d’actif, autrement dit des moins-values) – Produits non récurrents + Amortissements

De manière simplifiée et rapide, en lisant la page « Comptes de résultats » d’un bilan comme présenté à la Banque Nationale de Belgique (BNB), voilà ce que cela donne :

| Bénéfice (Perte) d’exploitation (9901) |

| – Produits d’exploitation non récurrents (76A) |

| + Réductions de valeur sur stocks, sur commandes en cours d’exécution et sur créances commerciales : dotations (reprises) (631) |

| + Provisions pour risques et charges: dotations (utilisations et reprises) (635) |

| + Charges d’exploitation non récurrentes (66A) |

| + Amortissements et réductions de valeur sur frais d’établissement, sur immobilisations incorporelles et corporelles (630) |

| = EBITDA |

2ème méthode de calcul

On part du chiffre d’affaires, duquel on va soustraire les montants suivants :

EBITDA = Chiffre d’affaires et autres produits d’exploitation – Achats et charges – Frais du personnel – Autres charges

On vous avait prévenus, cette formule est bien plus simple.

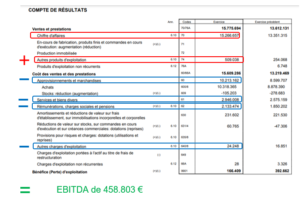

Examinons-la de plus près, en reprenant la page « Compte de résultats » de notre bilan de la BNB :

| Chiffre d’affaires (70) |

| + Autres produits d’exploitation (74) |

| – Approvisionnements, marchandises (60) |

| – Services et biens divers (61) |

| – Rémunérations, charges sociales et pensions (62) |

| – Autres charges d’exploitation (640) |

| = EBITDA (de 458.803 € selon l’exemple) |

Comment calculer l’EBITDA d’un bilan publié sans le chiffre d’affaires (la publication de la donnée est optionnelle pour les petites structures) ?

On utilise alors la marge brute qui, elle, est toujours indiquée.

Marge brute = Chiffre d’affaires (70) – Approvisionnements, marchandises, services et biens divers (60/61) + Produits d’exploitation non récurrents (76)

Dans ce cas, calculez-la comme suit :

| Marge brute (9900) |

| – Produits d’exploitation non récurrents (76) |

| – Rémunérations, charges sociales et pensions (62) |

| – Autres charges d’exploitation (640) |

Comment interpréter l’EBITDA ?

L’EBITDA est un indicateur de la santé opérationnelle d’une entreprise, de son exploitation. Il va indiquer si l’on crée de la valeur, et combien on en crée. C’est un indicateur souvent utilisé par les banques et les investisseurs afin de rapidement distinguer si une société a une valeur ajoutée.

L’EBITDA montre la rentabilité d’une entreprise afin d’aider la personne qui le calcule à une prise de décision.

Souvent, les banques suivent une règle avant d’octroyer un crédit : vérifier que les remboursements annuels n’excèdent pas 1/3 de l’EBITDA. Ce ratio implique que la société est capable d’honorer ses dettes.

Un exemple pour la route

Si l’EBITDA est égal à 90.000 €, les remboursements de crédits (capital et intérêts) ne doivent pas dépasser 30.000 € par an, sauf dérogation de la banque.

Des investisseurs vont pouvoir regarder cet indicateur afin de valoriser le potentiel opérationnel d’une entreprise à vendre ou à acheter, tout en pondérant cette valeur selon plusieurs points d’attention.

Quels sont les points d’attention face à l’EBITDA ?

L’EBITDA ne reflète pas l’entièreté de l’entreprise. Il ne ne tient pas compte du taux d’endettement ou de la trésorerie de la boîte. Attention : ne vous fiez pas uniquement à ce chiffre lorsque vous achetez les actions d’une entreprise. Réalisez toujours une analyse poussée de l’état des dettes, du stock, du fond de roulement, du business modèle, de l’équipe, du business canvas ou encore des menaces futures.

Comment améliorer l’EBITDA ?

La réponse est facile puisqu’elle est le but de toute entreprise : augmenter le chiffre d’affaires, diminuer les charges et les frais de personnel.

C’est bien entendu la première chose à faire dans chaque business. En plus d’améliorer l’EBITDA, cela augmente les bénéfices, et c’est bien cela que l’on recherche.

Si, dans votre cas, vous trouvez un intérêt à améliorer l’EBITDA en particulier, une idée serait de rechercher des frais récurrents dans lesquels vous pourriez investir. Cette manœuvre les passera en amortissements.

Exemple #1 : l’abonnement à un logiciel

Vous payez un abonnement mensuel à un logiciel pour 50 € / mois. Vous le trouvez dans votre comptabilité en classe 61, Services et biens divers, dont votre EBITDA tient compte.

Vous avez la possibilité d’acheter ce logiciel pour 1.800 €. L’achat passera dans vos investissements, qui seront amortis en classe 63, dont votre EBITDA ne tient pas compte.

Vous venez de gagner 600 € d’EBITDA ! 🥳

Exemple #2 : la location d’une camionnette

Vous avez un renting pour votre camionnette (Services et biens divers, pris en compte dans l’EBITDA). Plutôt que de la louer, achetez-la : vous pourrez l’amortir (Amortissements, non pris en compte dans l’EBITDA).

Exemple #3 : la sous-traitance de votre production

Vous faites appel à un sous-traitant pour fabriquer une pièce de votre produit (vous n’avez pas la machine en votre possession). L’achat de la pièce apparaît dans Marchandises, classe 60, pris en compte dans l’EBITDA. Investissez plutôt dans cette même machine pour produire la pièce vous-même. Vous l’amortirez en classe 63, non pris en compte par l’EBITDA.

Un conseil pour votre EBITDA

Améliorer son EBITDA, c’est bien. Mais attention à ne pas chercher à améliorer l’EBITDA à tout prix. Les optimisations doivent faire partie d’une stratégie globale.

Prenons l’exemple d’une start-up. Elle loue ou sous-traite beaucoup de choses. C’est normal : elle est en croissance. Ses besoins évoluent régulièrement, la trésorerie n’est pas toujours suffisante ou il n’est pas possible de financer de gros investissements. Bouleverser cette stratégie de croissante pour augmenter l’EBITDA peut avoir des conséquences indésirables. Réfléchissez-y toujours à deux fois !

Besoin d'aide pour créer ou booster votre entreprise ? 🚀

Je suis Benjamin Cuvelier, fondateur de Pro-Pulse. Avec mon équipe, on vous accompagne pour faire de votre projet entrepreneurial une réussite totale.

Réservez votre appel découverte 👇