En Belgique, pour créer une SRL, une SA ou une SC, la rédaction d’un plan financier est incontournable, et même obligatoire selon le Code des sociétés, qui requiert son dépôt chez un notaire. Intégré au business plan, ce document suscite souvent chez les entrepreneurs des appréhensions tout à fait légitimes.

Dans cet article, je vais vous expliquer ce qu’est un plan financier, vous détailler ses spécificités en Belgique, et enfin vous guider pas à pas dans la création de votre propre plan financier en vous fournissant des exemples concrets à chaque étape.

Qu’est-ce qu’un plan financier ?

Le plan financier est un document chiffré faisant partie du business plan d’une entreprise nouvellement créée ou sur point d’être créée. Son objectif principal est de démontrer la faisabilité financière d’un projet et d’analyser son seuil de rentabilité.

Il donne une projection des revenus et des dépenses sur les premières années d’exploitation, généralement sur une durée de deux à trois ans – nous en préconisons cinq, vous verrez pourquoi plus bas.

Enfin, le plan financier sert de feuille de route et d’outil de gestion pour les fondateurs, présentant les résultats commerciaux prévus et les ressources financières nécessaires pour permettre au business d’être rentable – le nerf de la guerre !

Que dit la loi ?

Le plan financier, instauré par la loi de réorientation économique en 1978, est obligatoire lors de la création d’une SRL, d’une SA ou d’une coopérative à responsabilité limitée en Belgique. Son but est de justifier le montant du capital social de l’entreprise.

Les fondateurs le signent et le déposent chez un notaire, qui le conserve en toute confidentialité. Le document peut toutefois être rendu accessible en cas de faillite au cours des trois premières années. Les fondateurs peuvent alors être tenus responsables si le plan déposé apparaît comme étant inadapté et que le capital était insuffisant pour maintenir l’activité pendant les deux premières années.

Si l’entreprise a reçu des biens en guise de capital, un réviseur d’entreprise doit les évaluer.

Plan financier : ce qui est obligatoire

Le plan financier doit couvrir deux ans d’exercice au minimum et démontrer que le capital disponible est suffisant pour les deux premières années d’exploitation.

Il inclut une projection des investissements et des sources de financement, ainsi qu’une évaluation des moyens permanents et extérieurs.

On vérifie si le plan est solide en s’assurant que tout ce que l’entreprise possède peut être payé avec son propre argent ou avec de l’argent emprunté à court terme.

Le contenu du plan financier

Bien que la loi ne prescrive pas de format spécifique pour le document, nous recommandons d’inclure au minimum les éléments suivants :

- La page de garde

- L’executive summary

- La table des matières

- La description détaillée de l’entreprise (présentation du projet, analyse du marché, présentation de l’équipe…)

- La signalétique

- Les prévisions de trésorerie

- Le compte de résultats et le détail

- Le bilan

- Le tableau d’amortissements

- Le tableau de financement

La page de garde

Sur cette première page, vous allez indiquer les éléments essentiels pour une présentation professionnelle de votre projet. Il doit donner une première impression positive :

- Le nom de votre entreprise

- La mention « Plan financier », pour identifier clairement le document

- Une description concise de l’activité, idéalement accompagnée d’une image qui a du sens pour une bonne compréhension

Par exemple :

- Nom de l’entreprise : Spa Cifique

- Plan financier

- Description de l’activité : Spa ouvert au public, proposant des massages haut de gamme, avec une section privatisée pour les nuitées

La table des matières

Bien que cela puisse sembler évident, il est essentiel que le lecteur puisse naviguer facilement au sein d’un document aussi détaillé qu’un plan financier.

La description détaillée de l’entreprise

Vous devez toujours avoir à l’esprit que de nombreux lecteurs parcourront votre document en diagonale. La description détaillée de votre entreprise est votre opportunité de susciter l’intérêt des lecteurs avant d’explorer plus en détail les autres sections de votre plan.

Vous devriez commencer par présenter brièvement votre entreprise et votre projet de manière captivante. Mettez en avant ce qui rend votre offre unique. Ensuite, identifiez la demande sur le marché, expliquez comment vous l’avez validée, définissez votre public cible, analysez le marché actuel, anticipez les évolutions, et présentez votre proposition de valeur ainsi que votre différenciation par rapport à la concurrence.

Enfin, détaillez vos stratégies pour générer des revenus et votre approche marketing. Présentez également les membres clés de votre équipe, vos partenaires (si vous en avez), les besoins financiers pour le lancement, et concluez en résumant brièvement les principales conclusions de votre plan.

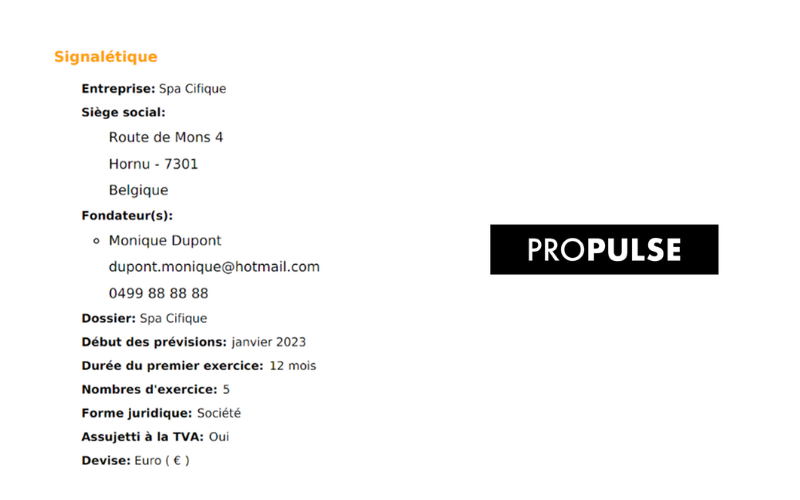

La signalétique

Cette section regroupe des informations signalétiques de base concernant votre entreprise, comme son nom et le choix de la forme juridique que vous allez utiliser.

- Nom de l’entreprise

- Adresse du siège social

- Coordonnées des fondateurs

- Date de début des prévisions financières

- Durée du premier exercice envisagé

- Nombre d’exercices envisagés dans les prévisions

- Forme juridique

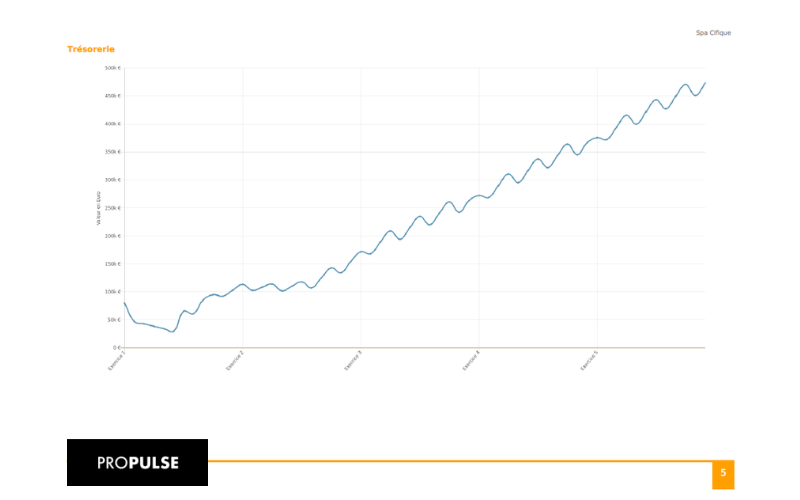

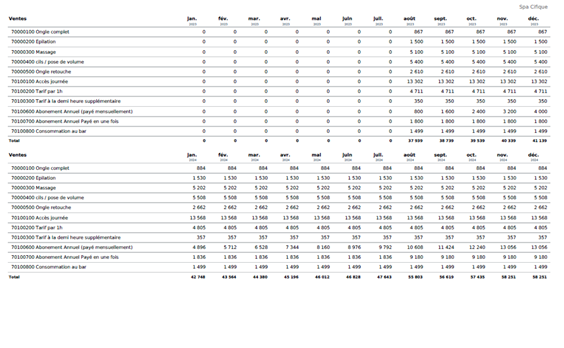

Le plan de trésorerie

Soyons francs, la trésorerie est sans doute la section la plus importante de votre plan financier. Elle reflète la santé et la solidité de vos prévisions financières.

De manière générale, on présente ces données sous deux formats pour faciliter la compréhension de vos projections.

Tout d’abord, on propose un graphique de synthèse pour une visualisation immédiate.

Ensuite, on fournit un tableau détaillé, mois par mois, sur la durée du business plan, afin de proposer une analyse plus approfondie aux lecteurs qui le souhaitent.

Chez Pro-Pulse, nous préconisons des plans financiers et business plans sur une période de 5 ans, alignés sur la vision à long terme de nos fondateurs.

Le détail mois par mois

On détaille ensuite chaque élément, mois par mois, afin que le lecteur puisse comprendre l’origine de ces chiffres.

Pourquoi insistons-nous sur le détail mensuel ?

Tout simplement parce que les prévisions financières basées sur des projections annuelles ne sont pas suffisamment informatives. Elles indiquent seulement si l’année se termine en excédent ou en déficit. En revanche, elles ne permettent pas de détecter un éventuel creux de trésorerie au mois de juillet, même de la taille de l’Oklahoma (qui est vraiment grand, soyons clairs). Le niveau de détail mensuel évite ce genre de surprises.

Optez pour la transparence totale

Tous les montants doivent être expliqués en détail, sans zones d’ombre pour les lecteurs. On fournit autant de notes et de commentaires que possible pour expliquer pourquoi et comment les frais ont été calculés. Par exemple, si vous prévoyez des frais de carburant, détaillez le nombre de kilomètres estimés, la consommation du véhicule aux 100 kilomètres, ainsi que le prix du carburant. Si des commissions sont prévues pour les vendeurs, expliquez en détail votre méthode de calcul des pourcentages. Justifiez également le coût de chaque membre du personnel et expliquez toute rémunération supérieure à la normale.

Vous envisagez des investissements ? Expliquez la raison et la stratégie derrière ces achats. Vous allez sous-traiter une partie des activités ? Clarifiez votre décision, jusqu’à quel stade elle sera maintenue, et pourquoi vous passerez à une gestion en interne à un moment donné.

En somme, privilégiez la transparence totale. Il vaut mieux trop en dire que de laisser des questions en suspens, du moins à l’écrit. En revanche, lors de présentations orales, évitez de noyer vos interlocuteurs sous des détails excessifs. Vous risqueriez de les perdre.

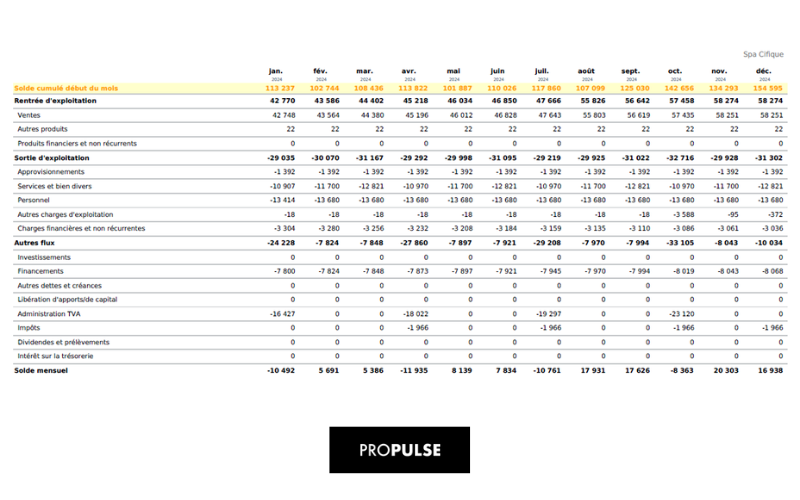

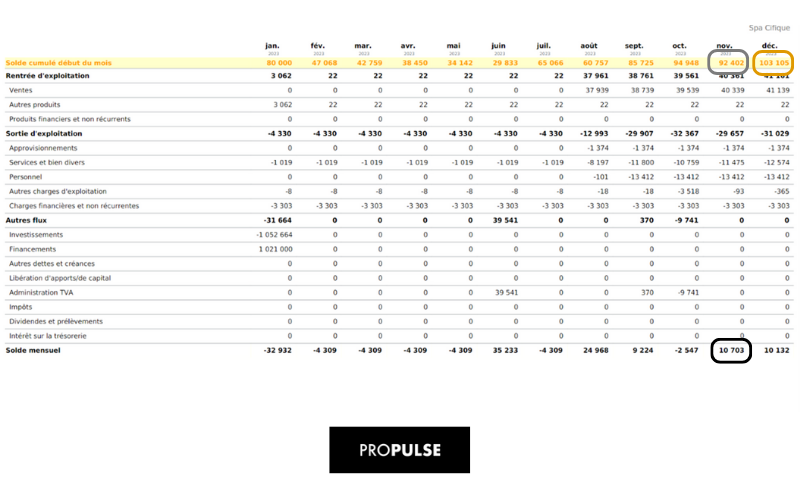

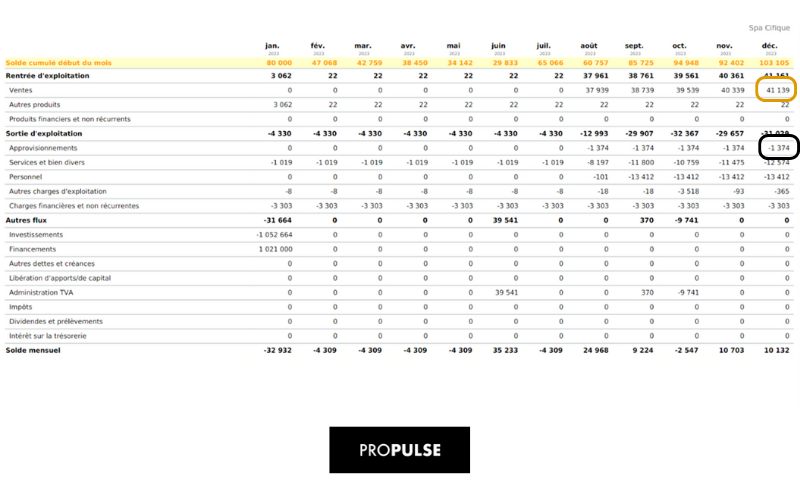

Exemple de plan de trésorerie

Pour notre exemple Spa Cifique, si on fait l’analyse des mouvements de trésorerie, on retrouve manière très basique des entrées (+) et des sorties (-).

Vous trouverez également le solde cumulé (c’est-à-dire le montant qu’il y a en banque en début de mois) en haut de l’écran, et le solde mensuel (c’est-à-dire la variation uniquement pour le mois).

Vous voyez dès lors, en novembre 2023, le solde cumulé au début du mois est de 92.402 €, que le solde mensuel est de +10.703 €, et donc le solde cumulé du mois d’après est l’addition des deux = 103.105 €

Analysons le plan de plus près

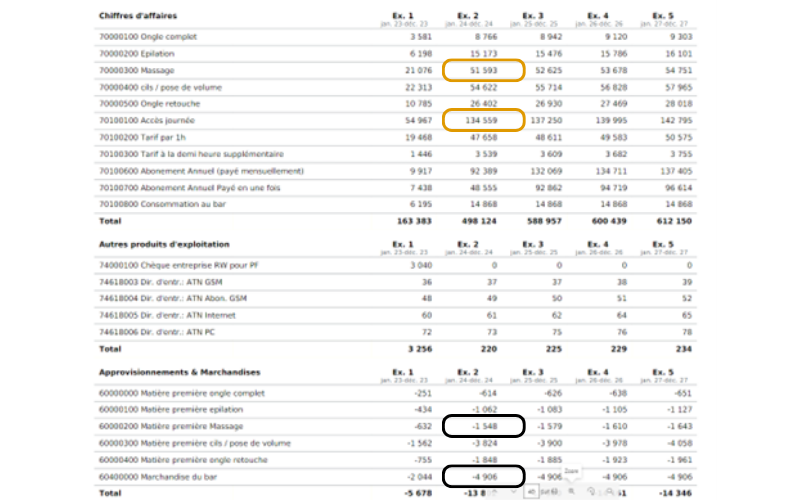

Un focus sur le mois décembre 2023 permet de voir une somme totale de ventes pour 41.139 €, et des approvisionnements de marchandises pour 1.374 €.

Dans un plan financier, il faut conserver le détail de tout.

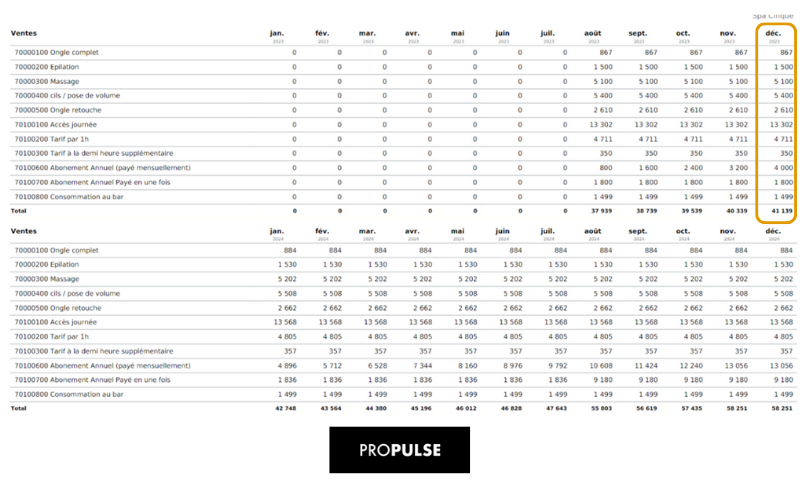

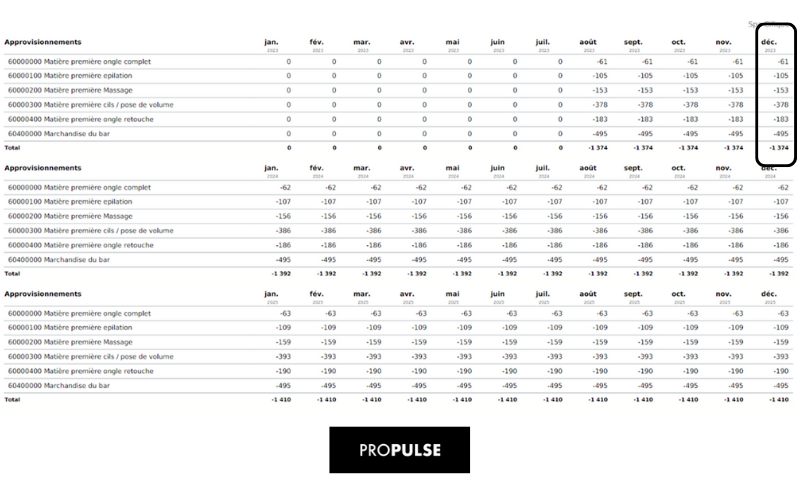

Ce détail, vous le trouverez dans le tableau ci-dessous.

Vous pouvez y voir que les ventes (d’épilations, de massages, de pose d’ongles, etc.) y sont détaillées poste par poste, et que l’on sait analyser plus en détail de cette manière.

Il en va de même pour les autres postes, par exemple les approvisionnements de 1.374 €, qui sont la somme des marchandises et matières premières consommées.

Le compte de résultats

Le compte de résultats est la partie comptable du plan financier. Et Dieu sait ô combien il est important, car il présente la rentabilité de l’entreprise.

Votre meilleure compétence

La capacité à analyser un compte de résultat, même dans ses grandes lignes, est essentielle, car le compte représente un portrait et une vision précise de l’entreprise. C’est bien pour cette raison que nous insistons auprès de nos clients pour qu’ils acquièrent au moins une compréhension de base de cette composante cruciale. C’est une compétence précieuse, aussi bien pour évaluer des projections financières (comme dans un plan financier), que pour examiner les comptes publiés de la société.

Donc, lorsque vous vous attaquez à l’analyse de vos données comptables, commencez par le compte de résultats. Il vous indiquera rapidement où se situent les éventuels problèmes. La même approche est valable si vous évaluez un partenaire potentiel, une entreprise à acquérir, ou toute autre entité similaire.

De plus, nous encourageons nos clients à maîtriser le calcul de la rentabilité à travers l’EBITDA.

Exemple de compte de résultats

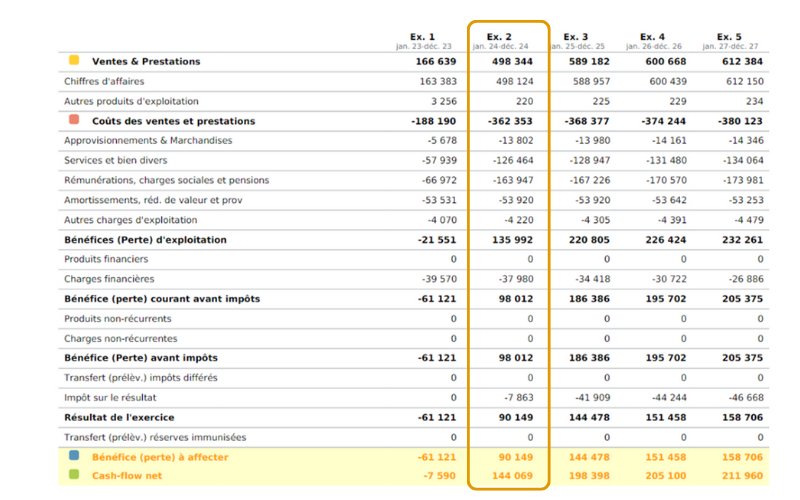

Analysons l’année 2 du compte de résultats de Spa Cifique.

Ventes et prestations

➕ Les ventes et prestations de 498.344 € sont composées :

- Du chiffre d’affaires, pour 498.124€

- Des autres produits d’exploitations (revenus qui ne sont pas liés au cadre de votre exploitation normale, comme les subsides par exemple) pour 220 €

Coût des ventes et prestations

➖ Il faut ensuite soustraire le coût des ventes et prestations (-362.353 €), qui se compose :

- Des approvisionnements et marchandises (charges variables) pour -13.802 €

- Des services et biens divers (loyers, honoraires, rémunérations de dirigeant, téléphonie, etc) pour -126.464 €

- Des rémunérations, charges sociales et pensions (du personnel) pour -163.947 €

- Des amortissements (investissements divisés par la durée d’amortissement) pour -53.920 €

- Des autres charges d’exploitations (charges qui ne sont pas liées au cadre de votre exploitation normale, comme certaines taxes, par exemple) pour -4.220 €

👉 Ce qui vous donne le résultat d’exploitation de 135.992 €.

Calcul du résultat

➕ On ajoute les produits financiers (0 €).

➖ Et on soustrait les charges financières (frais de banques, intérêts, etc) pour -37.980€.

👉 On obtient alors ce qu’on nomme le résultat courant avant impôts (qui est le résultat d’une année normale) de 98.012 €.

➕➖ On ajoute et on soustrait ce qui n’est pas courant : les produits et les charges non-récurrentes (0 € dans notre exemple), qui peuvent être des moins-values, des plus-values, des provisions pour certains risques, etc.

👉 Cela nous donne ensuite le résultat avant impôt de 98.012 €

➖ Duquel on soustrait l’impôt calculé sur le résultat de -7.863 €

✅ Vous aurez ensuite le résultat de l’exercice de 90.149 €.

Ce résultat, vous devrez choisir :

- Soit de le garder dans la société pour faire grandir la boîte

- Soit de le distribuer en tout ou en partie en tant que dividendes (soumis à impôt de 30 % sur le précompte mobilier, pouvant être diminué à 15% en suivant certaines règles très strictes demandant plusieurs années d’attente).

La section du compte de résultats se divise en plusieurs éléments, à savoir :

- Les revenus

- L’approvisionnement

- Les frais généraux (ou services et bien divers, on peut dire les deux !)

- Les rémunérations

- Les investissements (et les amortissements qui en résultent)

- Le financement et les apports

Exemple de décomposition du compte de résultats

Le spa prévoit de réaliser diverses prestations générant un chiffre d’affaires de 498 124 € (comme mentionné précédemment).

Voici le détail de certaines de ces prestations pour l’année 2 :

- Massages : le prix par heure est de 49,59 € HTVA, avec 85 prestations d’une heure par mois. En tenant compte d’une inflation de 2 % par an, cela équivaut à 4 215,15 € par mois, soit un total de 50 581,80 € pour l’année.

- Accès journée au spa : le tarif par entrée est de 28,93 € HTVA, avec 380 entrées par mois. Avec une inflation de 2 % par an, cela représente 11 213,27 € par mois, soit un total de 134 559,22 € pour l’année.

Afin de réaliser ce chiffre d’affaires, le spa a dû se procurer des approvisionnements et des marchandises d’une valeur de 13 802 €, notamment :

- Matières premières pour les massages : équivalentes à 3 % du chiffre d’affaires, soit 3 % de 50 581,80 €, ce qui donne 1 547,79 €.

- Marchandises pour le bar : équivalentes à 33 % du chiffre d’affaires, soit 33 % de 14 868 €, ce qui donne 4 906,00 €.

Vous avez maintenant saisi le concept, c’est ainsi que se décompose l’ensemble du compte de résultats.

Le détail par mois, quant à lui, donne une vision des fluctuations des différents postes tels qu’ils ont été évalués dans le plan, évoluant au fil du temps en fonction de plusieurs facteurs, comme les changements de données, une amélioration du taux de remplissage, les périodes de congés, ou encore les variations saisonnières.

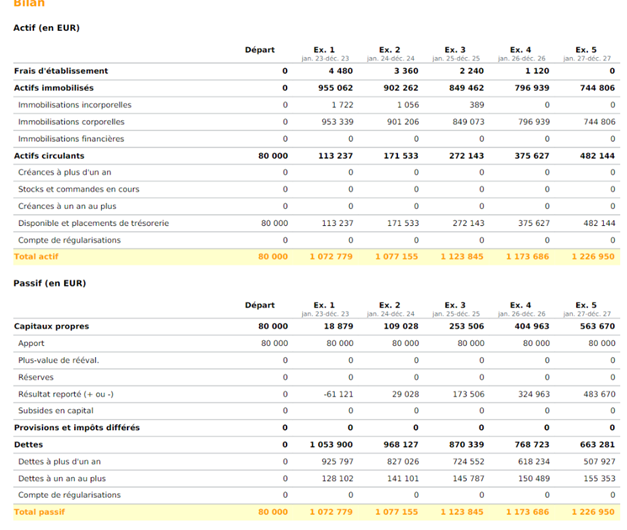

Le bilan

Les termes « actif » et « passif », ça vous parle ? C’est précisément ce que représente un bilan.

Pour simplifier au maximum, un bilan présente d’un côté l’actif, c’est-à-dire tout ce que détient la société (comme les véhicules, le matériel, la trésorerie, les biens immobiliers, les brevets, etc.), et de l’autre côté le passif, qui explique comment ces éléments ont été acquis (capital, dettes bancaires, résultats antérieurs, etc.).

Exemple de bilan

En ce qui concerne Spa Cifique, au moment de la création de l’entreprise, les associés ont apporté une contribution au passif de 80 000 €, qui s’est traduite à l’actif par une disponibilité de 80 000 € en placements de trésorerie. En résumé : liquidités, trésorerie, « Money, Money, Money » (ABBA, 1976… Mais si, souvenez-vous !). Cela signifie qu’au moment de la création de l’entreprise, ils ont investi 80 000 € en échange de la propriété des parts de la société.

Cela signifie qu’au moment de la création de l’entreprise, ils ont investi 80 000 € en échange de la propriété des parts de la société.

Examinons le passif

Lorsque l’on examine la clôture de l’exercice 1, au passif, la société a contracté des dettes pour un montant de 1 053 900 €, composé de 925 797 € de dettes à plus d’un an (qui devront être remboursées dans plus d’un an) et de 128 102 € de dettes à un an au plus (qui devront être remboursées dans moins d’un an, soit au cours de l’année suivante). Au cours de l’année 1, en raison d’une croissance lente, les capitaux propres de la société, initialement de 80 000 €, ont été réduits par un résultat négatif de -61 121 €, ce qui a porté les capitaux propres à 18 879 €. Le total du passif s’élève à 1 072 779 €.Examinons l’actif

En ce qui concerne l’actif, qui doit être égal au passif pour un montant de 1 072 779 €, il se compose des possessions de la société, c’est-à-dire de l’utilisation des dettes contractées, du capital, et de la manière dont un résultat négatif de -61 121 € a été atteint. Ainsi, lors de l’analyse de l’actif, on constate les éléments suivants :- Des frais d’établissement d’un montant de 4 480 € (y compris les honoraires du notaire pour l’acte de création de la société, le plan financier, etc.).

- Des immobilisations incorporelles d’une valeur de 1 722 € (comprenant des brevets, des licences, des dépôts de marque, etc.).

- Des immobilisations corporelles d’une valeur de 953 339 € (comprenant du matériel, du mobilier, des bâtiments, des terrains, etc.).

- Une trésorerie de 113 237 €.

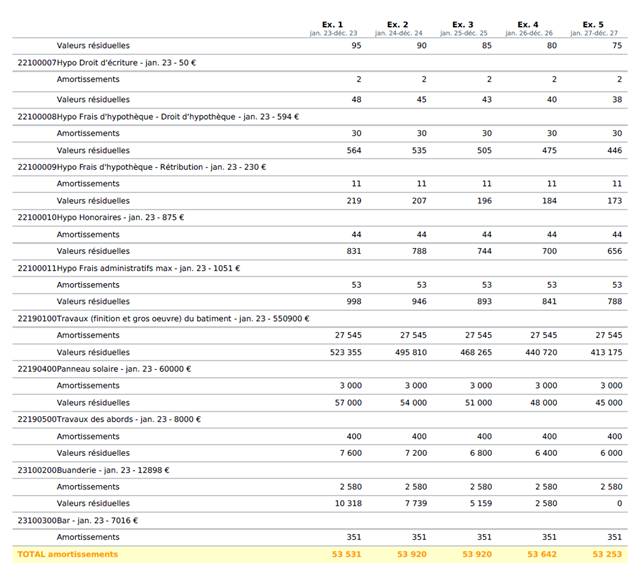

Le tableau d’amortissement

Il est toujours bon de se rappeler que les investissements subissent une réduction de valeur au fil du temps, et que les durées d’amortissement varient en fonction du type de bien et de son utilisation. C’est la raison pour laquelle on utilise un tableau d’amortissement.

Le tableau d’amortissement est l’outil comptable qui permet de suivre la réduction de valeur d’un investissement au fil du temps. Il justifie les montants d’amortissement que nous avons observés dans le compte de résultat précédent, ces montants réduisant le bénéfice.

Par exemple, une voiture neuve est généralement amortie sur une période de 5 ans, c’est-à-dire que, comptablement, après 1 an, elle aura perdu 1/5ème de sa valeur, après 2 ans, 2/5ème, et après 5 ans, l’entièreté de sa valeur.

Bref, le tableau d’amortissement aide les entreprises à suivre la dépréciation de leurs actifs et à planifier leurs dépenses futures pour remplacer ou réparer ces investissements.

Exemple de tableau d’amortissement

Dans notre exemple, Spa Cifique a acheté des panneaux solaires pour 60.000 €.

Chaque année, ces panneaux perdent un peu de leur valeur en raison de leur utilisation et de leur âge.

Le tableau d’amortissement vous permettra de voir comment cette valeur diminue chaque année, ici de 3.000 euros par an, soit un amortissement en 20 ans.

Le tableau de financement

Tout comme le tableau d’amortissement, le tableau de financement a pour objectif d’expliquer comment vous prévoyez de financer votre projet.

Il va sans dire que cette information est très importante pour les personnes ou parties auxquelles vous demanderez des fonds, car elles voudront comprendre où leur argent sera investi et comment il sera utilisé.

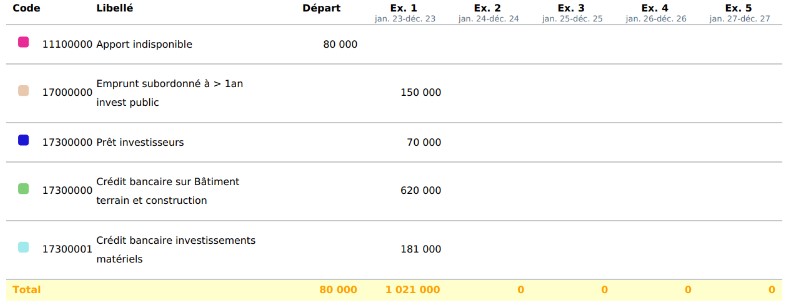

Exemple de tableau de financement

Dans le cas de notre exemple Spa Cifique, les 80 000,00 euros d’apport indisponible correspondent au capital initial investi par les actionnaires de l’entreprise. Cette somme est mise à la disposition de la société dès le premier jour d’activité et servira à couvrir les premiers frais et achats de l’entreprise. Elle constitue une partie des fonds propres de la société.

Dans ce plan financier visant à renforcer la solidité financière et à gagner la confiance des banques, on retrouve un prêt investisseur ainsi qu’un prêt investisseur public. Étant donné que le projet nécessite une importante liquidité pour réaliser de gros investissements, il est nécessaire de pouvoir augmenter les fonds propres via ce type d’investisseurs.

Les deux crédits bancaires, d’un montant respectif de 620 000 € et 181 000 €, sont destinés à financer le projet. Dans le cas de Spa Cifique, l’objectif ultime est d’obtenir l’approbation des banques. Les modalités de remboursement et les taux d’intérêt varieront en fonction de la nature des investissements à réaliser.

Elaborez votre plan financier avec Pro-Pulse

Pro-Pulse vous guide de A à Z dans l’élaboration de votre plan financier et de votre stratégie.

Réservez votre entretien stratégique gratuit.